Em setembro, proveitos no turismo sobem a duplo dígito face 2019

A atividade turística em Portugal continua a recuperar. Prova disso, são os números avançados pelo INE relativamente ao mês de setembro, colocando-o acima de 2021 e, mais importante, de 2019. Mas não é somente na comparação mensal que Portugal apresenta bons números. No trimestre e no acumulado dos nove meses de 2022, os proveitos também estão acima do melhor ano na atividade turística no nosso país.

Victor Jorge

Picos de Aventura reorganiza estrutura interna

Disney anuncia sétimo parque temático em Abu Dhabi

2025 promete trazer novos e cada vez melhores navios de cruzeiro

Cruzeiros esperam verão positivo e já navegam rumo ao inverno e a 2026

Marina de Vilamoura volta a ser palco do International Boat Show

ÉvoraWine celebra 10ª edição com 300 vinhos em prova

Estratégia do turismo de VRSA mantém foco na sustentabilidade, inovação e valorização do território

Movimentação de passageiros na Europa impulsionada por voos internacionais com tráfego doméstico estagnado

V Convenção do Grupo DIT marcada para 30 de outubro a 2 de novembro em Huelva

easyJet assina acordo com ATOBA e World Fuel para fornecimento de SAF

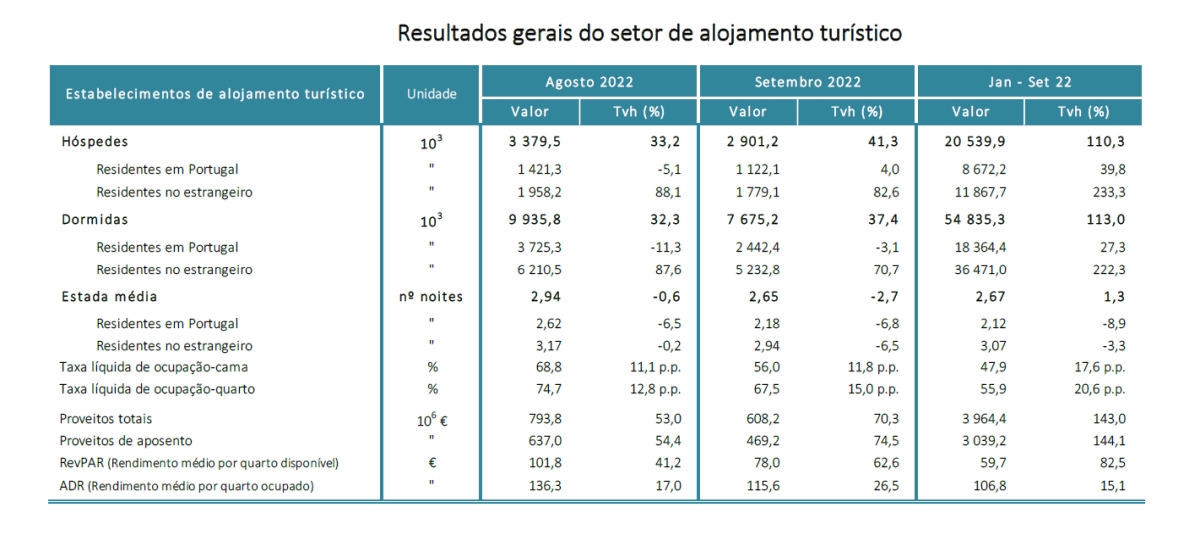

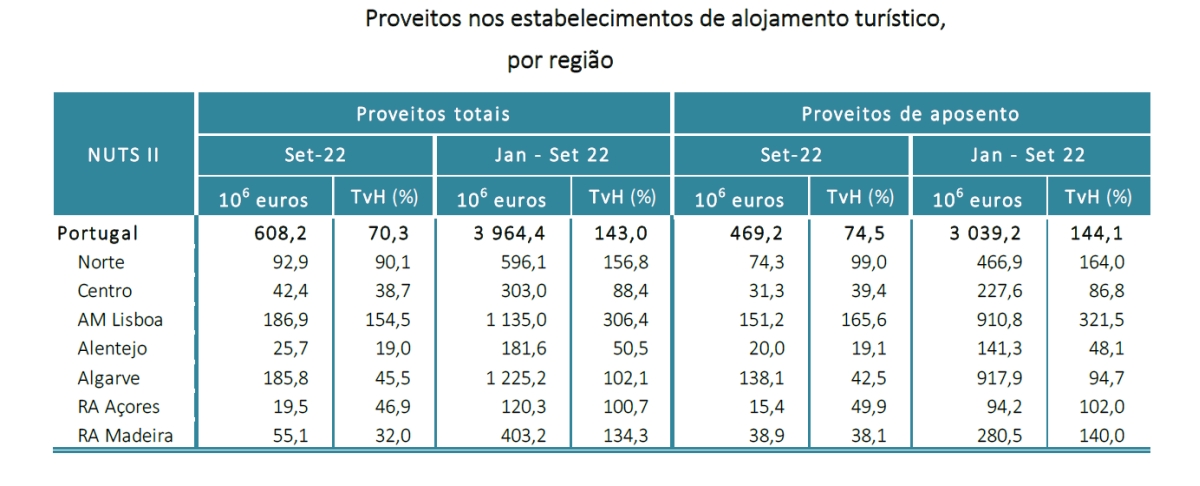

De acordo com os dados divulgados esta segunda-feira, 14 de novembro, pelo Instituto Nacional de Estatística (INE), os proveitos totais da atividade turística aumentaram, em setembro, 70,3% face a igual período de 2021, atingindo 608,2 milhões de euros, enquanto os proveitos de aposento atingiram 469,2 milhões de euros, refletindo um crescimento de 74,5% face a período homólogo do ano passado.

Comparando com setembro de 2019, o INE aponta aumentos de 21,3% e 22,5%, nos proveitos totais e de aposento, respetivamente.

O rendimento médio por quarto disponível (RevPAR) situou-se em 78 euros, em setembro, e o rendimento médio por quarto ocupado (ADR) atingiu 115,6 euros (+62,6% e +26,5% face a setembro de 2021, respetivamente). Em relação a setembro de 2019, o RevPAR aumentou 17,7% e o ADR cresceu 18,9%.

Estes valores vêm na sequência de no nono mês de 2022, o setor do alojamento turístico ter registado 2,9 milhões de hóspedes e 7,7 milhões de dormidas, correspondendo a variações, face ao mesmo mês de 2021, de +41,3% e +37,4%, respetivamente (+33,2% e +32,3% em agosto, pela mesma ordem).

Já comparando com setembro de 2019, o INE indica crescimentos de 0,2% e 0,7%, respetivamente.

Trimestre (também) acima de 2019

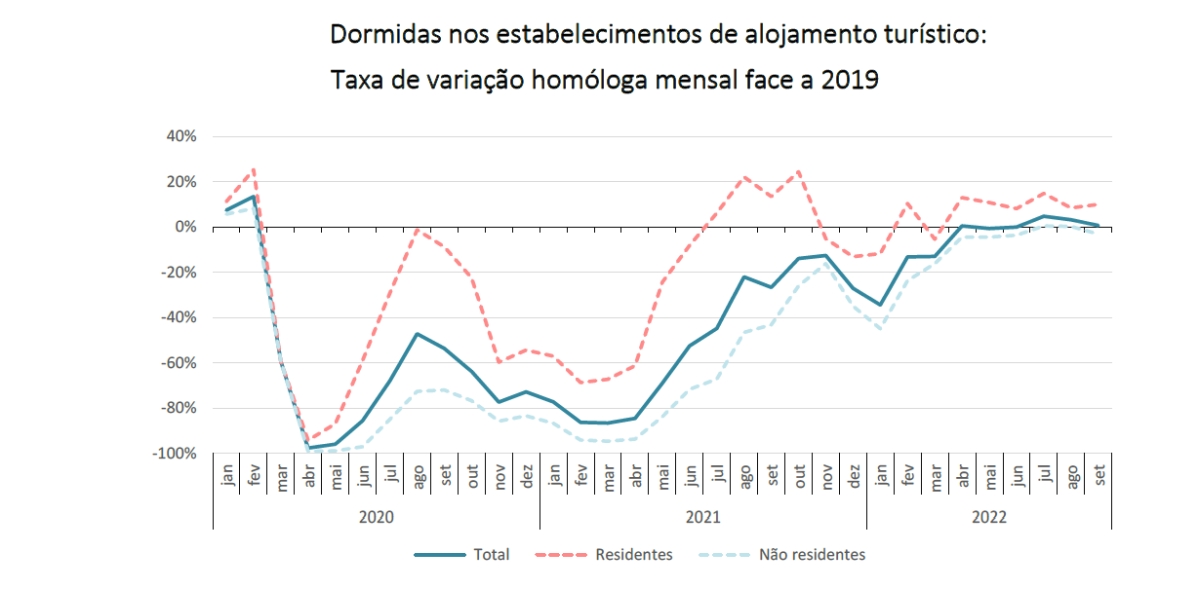

Na análise trimestral, o INE refere que no 3.º trimestre deste ano as dormidas aumentaram 48,8% face a igual trimestre de 2021. Já comparado com o 3.º trimestre de 2019, o crescimento foi de 2,9%.

As dormidas de residentes diminuíram 3,6% em comparação com igual período de 2021, para, face ao 3.º trimestre de 2019, a evolução apontada ser de 10,8%. As dormidas de não residentes, por sua vez, cresceram 108,3% face a igual período de 2021, mas desceram 0,8% quando comparadas com o 3.º trimestre de 2019.

Neste trimestre, os proveitos totais aumentaram 78,1% (+24,4% em relação ao 3.º trimestre de 2019) e os relativos a aposento cresceram 81,2% (+25,2% comparando com o 3.º trimestre de 2019).

Já no acumulado dos primeiros nove meses de 2022, considerando a generalidade dos meios de alojamento (estabelecimentos de alojamento turístico, campismo e colónias de férias e pousadas da juventude), o INE contabiliza 22,6 milhões de hóspedes e 61,3 milhões de dormidas, correspondendo a crescimentos de 105,1% e 103,7%, respetivamente, face a igual período de 2021.

Quando comparado com os primeiros nove meses de 2019, os números de 2022 mostram que as dormidas diminuíram 2,6% (+4,6% nos residentes e -6,3% nos não residentes).

Mercado externo regressa em força, mas fica abaixo de 2019

Em setembro, o mercado interno contribuiu com 2,4 milhões de dormidas, tendo diminuído 3,1% face a igual período de 2021, enquanto os mercados externos predominaram (peso de 68,2%) e totalizaram 5,2 milhões de dormidas, correspondendo a uma subida de 70,7% face a período homólogo de 2021.

Comparando com setembro de 2019, as dormidas de residentes aumentaram 10% enquanto as de não residentes diminuíram 3,2%.

Já no 3.º trimestre de 2022, as dormidas de residentes diminuíram 3,6% face ao mesmo trimestre de 2021, mas subiram 10,8% em relação ao 3.º trimestre de 2019), enquanto as de não residentes cresceram 108,3% face ao terceiro trimestre 2021, ficando, contudo, 0,8% abaixo das do 3.º trimestre de 2019.

No conjunto dos primeiros nove meses de 2022, as dormidas em alojamento turístico aumentaram 113face a 2021% (+27,3% nos residentes e +222,3% nos não residentes). Já comparando com o mesmo período de 2019, as dormidas decresceram 2,4%, como consequência da diminuição das dormidas de não residentes (-7%), dado que as de residentes cresceram 8%.

Não residentes penalizam dormidas no Algarve, Alentejo e Centro face a 2019

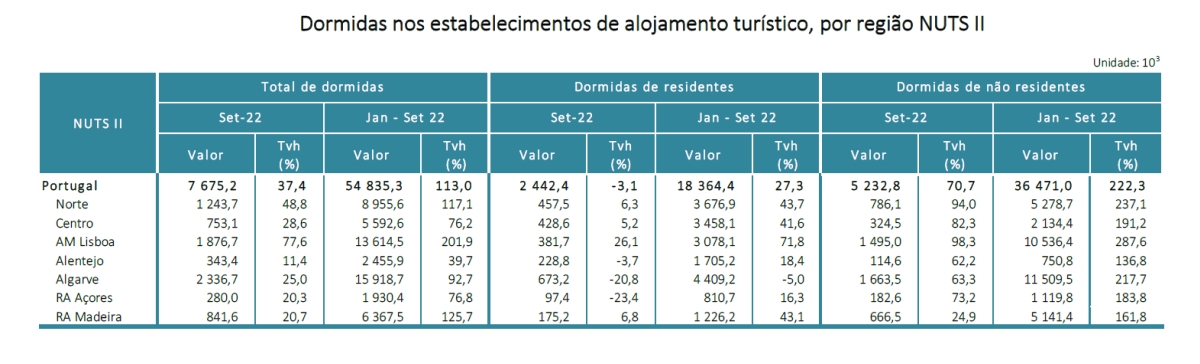

Em setembro, o Algarve concentrou 30,4% das dormidas, seguindo-se Lisboa (24,5%) e o Norte (16,2%).

Registaram-se aumentos das dormidas em todas as regiões, mais expressivos em Lisboa (+77,6%), no Norte (+48,8%) e no Centro (+28,6%).

Contudo, quando comparado com setembro de 2019, apenas o Algarve e o Centro registaram decréscimos (-9,2% e -3,3%, respetivamente). Os maiores aumentos ocorreram na Madeira (+17,0%), seguindo-se o Norte (+8,7%) e os Açores (+8,2%). Relativamente às dormidas de residentes, observaram-se aumentos em todas as regiões, destacando-se a Madeira (+64,3%), Lisboa (+13%) e Alentejo (+11%).

As dormidas de não residentes aumentaram nos Açores (+12,5%), Madeira (+8,8%), Norte (+8,6%) e Lisboa (+0,8%), tendo-se observado diminuições no Centro (-15,4%), Algarve (-13,2%) e Alentejo (-5,9%).

Por municípios, em setembro de 2022, Lisboa atingiu 1,4 milhões de dormidas (quota de 18% do total). Comparando com setembro de 2019, as dormidas aumentaram 3,6% (+11,4% nos residentes e +2,4% nos não residentes).

Em Albufeira, registaram-se 886,6 mil dormidas (peso de 11,6% do total), o que representa uma redução de 13,8% face a setembro de 2019 (-5,8% nos residentes e -16,4% nos não residentes).

O Funchal representou 7% do total de dormidas (540,7 mil), um acréscimo de 16,5% (+77,5% nos residentes e +8,9% nos não residentes) em comparação com setembro de 2019.

No Porto (6,8% do total), registaram-se 518,3 mil dormidas em setembro, que se traduziram num crescimento de 9,7% face ao mesmo mês de 2019 (+7,5% nos residentes e +10,1% nos não residentes).

No conjunto dos primeiros nove meses de 2022, face a igual período de 2019, o município de Lisboa registou uma diminuição de 7% (-0,6% nos residentes e -8,1% nos não residentes). No município de Albufeira, as dormidas decresceram 16,5% (-10,2% nos residentes e -18,4% nos não residentes), enquanto no Funchal verificou-se um aumento de 9,5% (+77% nos residentes e +1,3% nos não residentes) e no Porto uma evolução de 2,9% (+6,4% nos residentes e +2,2% nos não residentes).

Acumulado do ano em alta

Nos proveitos totais, o terceiro trimestre de 2022 dita um aumento de 78,1% face a mesmo trimestre de 2021, registando-se uma subida de 24,4% em relação ao 3.º trimestre de 2019). Relativamente aos aposentos, os proveitos aumentaram 81,2% em comparação com igual período de 2021, e +25,2% face ao 3.º trimestre de 2019).

No conjunto dos primeiros nove meses de 2022, o INE revela que os proveitos totais cresceram 143% e os relativos a aposento aumentaram 144,1% face aos mesmos nove meses de 2021.

Comparando com igual período de 2019, verificaram-se aumentos de 14,3% e 15,4%,

respetivamente.

Nos primeiros nove meses de 2022, a evolução dos proveitos foi positiva nos três segmentos de alojamento.

Comparando com o mesmo período de 2019, os proveitos totais na hotelaria aumentaram 13% e os de aposento cresceram 14,2% (pela mesma ordem, pesos de 87,2% e 85,5% no total do alojamento turístico).

Nos estabelecimentos de alojamento local (quotas de 8,7% e 10,3%), registaram-se subidas de 11,6% e 12,6%, e no turismo no espaço rural e de habitação (representatividade de 4% e 4,2%, respetivamente) os aumentos atingiram 62,8% e 60,5%, pela mesma ordem.